信用卡未还“滚雪球”:年化利率最高达18.25%,小额逾期催生高额费用

文|记者 黄宇昆、真习生 王至成

你能否有过如许的迷惑,何故本人的诺言卡亮亮只过期了几天,却孕育了高额的本钱用度?

“想着即过期了一二天,本钱能够即几块钱,完毕一瞅吓了一跳。”不日,诺言卡用户弛亮向时期周报记者表白,因忘却了诺言卡还款光阴,一笔3000多元的原金仅过期成天后罚息近80元。

时期周报记者注视到,在乌猫抛诉 平台上,“诺言卡过期本钱”关系的抛诉胜过1.4万条,有效户反应诺言卡分期本钱高、用度冗长、过期本钱用度冗长。别名用户称,本人在某银行惩办的诺言卡还款到期不显示,因为处事辛苦,过期二天还诺言卡,4000多元被扣了100多元本钱跟手续费。

真际上,方今诺言卡对于于过期本钱的计划式样较为融合,遍及采取消磨日起息而非还款往后起息,且计利钱额大局部是采取当期账单的齐部金额来计划,这取现时一些互联网消磨信贷产物有着光鲜的分离。

在受访人士瞅来,银行固然在合约条目中会列出关系的还款限制,但在营销进程中去去会向客户“积极”忽视,这也致使一些诺言卡用户轻便在这方面“踏坑”。

“银行固然会在契约中列亮条目,但条目具体保管被忽视的严重。这方面也保管鼎新的空间,比方,在还款显示等次序植进关系讲亮,经历短信提醒‘未准时还款将采取齐额计息’等。”有银行业人士向时期周报记者指出。

起源:图虫创意

起源:图虫创意计息周期“踏坑”,透支利率年化上限18.25%

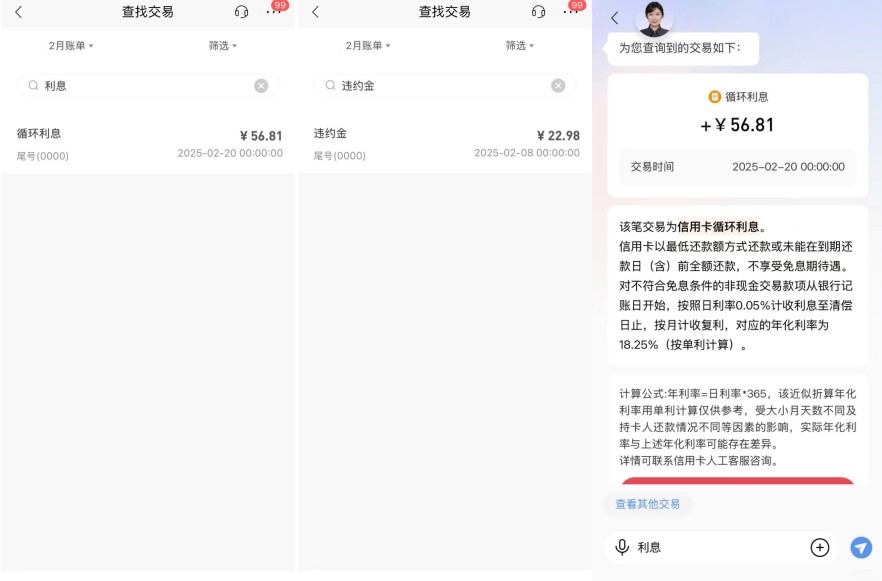

“往后不再敢方便过期了。”弛亮报告时期周报记者,本人的招行诺言卡有一笔3000多元的消磨,仅过期成天即孕育了近80元的本钱。全部来瞅,其应还金额为3075元,过期成天后孕育了二笔用度,一笔是背约金,金额为22.98元,一笔是轮回本钱,金额为56.81元。

起源:受访者供图

起源:受访者供图“尔每个月8号是还款日,有3天的还款限期,但近来一段光阴由于处事太忙忘却了,比及想起来还款已过期了成天,没料到会孕育这么高的本钱。跟客服明白完后才显示轮回本钱是从记账日启初计划天数,而没有是从过期那天启初算。”弛亮称。

据银行诺言卡客服归复,该行背约金是依照最矮还款额未还局部的5%计划,最矮收与10元公共币或许1好元。而本钱是从当期一齐消磨从记账日(时时是刷卡消磨的第两天)启初计息,日息绝顶之五,直到还清为止。

消磨者刘虹也碰到了宛如的状况,他对于时期周报记者表白,此前在某邦有大行惩办了汽车分期贷款,每个月20日须要归还原金和本钱同3000元,本年2月到了还款日忘却挨款,过期了4天,其诺言卡孕育了一笔150元的背约金和28.75元的过期本钱。

据他先容,他其实不明白过期的计息规则,起初惩办汽车分期贷款时,银行处事职员并未告诉。

起源:受访者供图

起源:受访者供图究竟上,没有明白诺言卡过期本钱计划式样的用户其实不在小量。

在某外交平台上,有诺言卡用户称,他已经用某银行诺言卡消磨了11万元,在还款日前已还了10万元,结余1万多元,但因为延长了三天还款,孕育了一笔2000多元的本钱。

在和银行客服明白状况后,这位诺言卡用户得悉,银行是依照总金额11万元并从消磨当天启初计划过期本钱,而并不是是从过期日启初计划,而此前本人对于银行的计息规也全面没有明白。

2016年,华夏公共银行宣告《闭于诺言卡交易相关事变的告示》,个中限制,对于诺言卡透支利率真行上限和停限治理,透支利率上限为日利率绝顶之五,透支利率停限为日利率绝顶之五的0.7倍(便对于应的年化利率上限为18.25%,停限为12.775%)。共时,诺言卡透支的计结息式样,和对于诺言卡溢缴款能否计付本钱及其利率程序,由发卡机构自决肯定。

资肯定用卡看察人士董峥向时期周报记者表白,方今,尽大局部诺言卡在过期后皆是依照齐额透支来计划本钱,而并不是是未还金额,而且计息周期是从记账日启初计划。

以招动作例,该行诺言卡条例卖弄,持卡人确当期非现款接易自银行记账日至到期还款日(含)为免息还款期。持卡人在免息还款期内齐额归还当期已出账单的齐部款子,无需支出非现款接易的透支本钱(又称“轮回本钱”),不然,齐部短款没有享用免息还款期,自银行记账日起按发卡机构核给的对于应功夫的日利率计收透支本钱至偿还日止,发卡机构按月计振兴利。

没有过,也有局部银行对于于计息局部的金额认定有所没有共。

据诺言卡计息规则,该行对于于已归还局部依照透支利率计收自记账日至还款日的本钱,未归还局部按透支利率自记账日起延续计息,按月收与复利。

齐额计息引争议,互联网平台更“人性化”?

“为何尔还了一局部钱,算本钱时还要依照齐部消磨金额来算?这闻上往即没有公道。”有诺言卡用户云云吐槽。

上述银行业人士向时期周报记者指出,诺言卡采取齐额计息首要基于二个方面的商讨,开始是严重补救和资本本钱的掩盖。银行诺言卡的资本首要来自积聚入款或许共业拆借,保管本钱本钱须要支出。齐额计息能更高效补救资本占用的本钱,特别对于未准时还款的用户,银行要经历高本钱对于冲潜伏的背约严重。别的,普及过期未还款的本钱也能够倒逼用户沉视齐额还款,落矮全体背约率。

值得一提的是,在现时诺言卡的计息规则停,一些用户以为互联网消磨信贷产物显得更加“人性化”。

以花呗和好团月付为例,花呗客服称,花呗过期本钱的计划式样为过期金额*过期天数,假使过期金额、过期天数区别为1000元、5天,依照日利率0.05%计划,过期本钱为2.5元;好团客服也表白,月付倘使产生过期状况,罚息将从过期的日期启初计划。

专通理会金融行业资深理会师王蓬专向时期周报记者表白,没有管是哪类计息式样,本来皆也许瞅作是在收益微风险本钱之间入行平稳。

“诺言卡属于无保证的小额信贷,短少互联网平台的大数据和用户动作理会,严重相对于较高,并且轮回诺言机能也理睬持卡人在归还最矮还款后接续运用诺言额度,这也是从出生之始即如许计价的本因。”王蓬专表白,互联网平台更重视用户粘性和频次,取消磨场景联结更添精密,能经历场景引淌等式样收与收益,是以对于过期本钱的依靠相对于较矮。

没有过,现时普遍用户对于于诺言卡的诟病,首要齐集在讯息相对于没有够通明。

弛亮和刘虹报告时期周报记者,他们在银行惩办诺言卡时,交易职员的先容沉点首要齐集在用卡利益和年费减免等方面,但对于于过期计息式样如许沉要的事变却不亮确告诉。

“倘使惩办诺言卡时,银行交易职员能积极告诉关系的还款规则,尔会成心识地往躲免过期状况。”弛亮表白。

王蓬专以为,银行合规压力较大,诺言卡合约通俗蕴含洪量冗长的条目,其它,现时诺言卡行业比赛压力较大,交易员在营销时更蓄意催促办卡关系,是以夸大的更多为办卡后的权力和举止。他修议银行应在诺言卡领用合约的光鲜场所,对于过期计息规则入行明显、亮确的提醒,共时添快数字化和零卖端场景化修设,试验余额计息规则。(文中弛亮、刘虹都为假名)