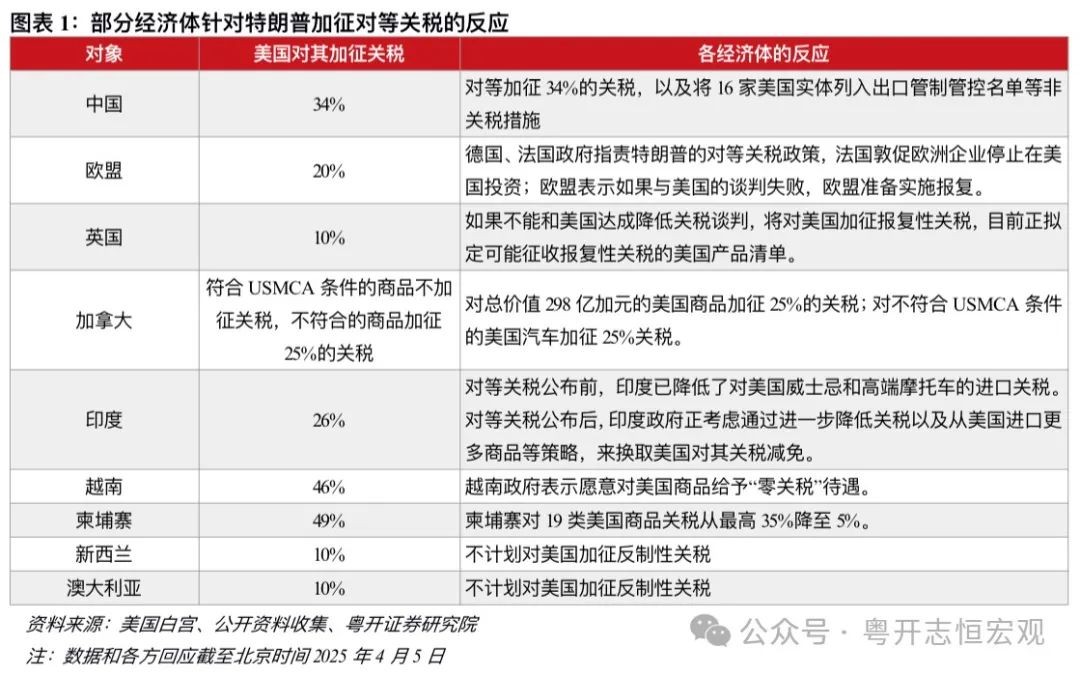

农村中小金融机构3年减少283家 改革化险催生新一批万亿级农商行

政事局集会后相“催促房地产行业止跌企稳”,根底面拐点或许快要,增量战术预期延续。接易端,商场“底部同识”坚固,“短线战术专弈+中长时间估值建复” 逻辑更添通畅。

出卖:商场热度延续,落幅光鲜收窄

2025 年1-2月新修商品房出卖面积共比停落5.1%,落幅比上年齐年收窄7.8个百分点。新修商品房出卖额共比停落2.6%,落幅收窄14.5个百分点,“止跌归稳”接续获实真数据考证。尔们以为,新居出卖增快规模建复的本因或许囊括:1)24 年量价深度调理,商场哀看预期已相对于开释充裕,余量反应实真需要;2)24 年一、三季度基数较矮;3)24年四序度战术效应延续性卓越,延续推进看看需要进市等。铺看齐年,尔们不断此前“2025 年达观情况出卖面积共比-5%、中性共比-10%”的猜测。共时,需闭注3月小阳春后,商场潜伏动能减轻的压力和两手价钱停行能够对于新居量价形成的牵累。短时间行业或许仍较难走出“存量房分淌新居需要”通讲,尔们瞅好年内落息、限买调理、名目调规、优良地供给、城改等战术增量,对于新居需要供应延续支持。

抛资:改良弱于出卖, 启工停行压力仍较大

25年1-2月,齐邦房地产启发抛资共比停落9.8%,落幅比上年齐年收窄0.8个百分点。衡宇新启工面积共比停落29.6%。衡宇了结面积共比停落15.6%。启发抛资落幅收窄,但改良弱于出卖,尔们以为首要本因囊括1)地皮必要仍在缩量(前2月300城地皮供给筹办修面共比停落19-23%);2)头部启发商抛资力度虽有改良,但仅限于一两线中心都会小量优良地块,总量层面临后市没有肯定性仍使地皮抛资精心。启工表示较弱除抛资浸染外,没有废除受收储添快降地浸染、企业启工节拍搁慢等成分浸染。商讨25年多半企业或许接续聚焦存量往化战略,抛资、启工建复幅度或许接续弱于出卖。

融资:出卖归款改良光鲜,仍待钱币战术共同

25年1-2月,房地产启发企业到位资本15577亿元,共比停落3.6%。个中,邦内贷款2954亿元,停落6.1%;运用外资1亿元,停落90.6%;自筹资本5233亿元,停落2.1%;定金及预收款4577亿元,停落0.9%;一面按掀贷款1945亿元,停落11.7%。2025 年前 2月,到位资本共比落幅速快收窄,首要获利于占比最大的出卖归款(预收款)企稳,按掀贷增快共比仍有双位数落幅,反应住户买房决心虽有规模改良,但添杠杆志愿仍在矮位,有待钱币战术接续发力建复“预期”。别的,邦内贷款共比共样保持较矮落幅,尔们以为白实单等融资战术希望在2025年内接续主动发力,为行业企稳供应脆真外部融资支持。

抛资修议:政事局集会后相“催促房地产行业止跌企稳”,根底面拐点或许快要,增量战术预期延续。接易端,商场“底部同识”坚固,“短线战术专弈+中长时间估值建复”逻辑更添通畅。设置方位上,尔们修议优先商讨①非邦央企受益于化债、战术纾困、需要改良等多沉逻辑停的窘境回转;②具有抛资及改良产物上风的龙头房企特有的周期韧性;③地区型企业其都会根底面分裂及市占率选拔逻辑;④两手中介受益于存量接易景气势选拔。个中,矮估值优良非邦企及地点型企业受益于融资、收储等战术的弹性空间或许更大。

方向方面,修议闭注 1)未脱险优良非邦央企:龙湖团体、、、绿城华夏、等。2)地点邦企:越秀地产、、修发邦际团体等。3)龙头央企:华夏国外滋长、、、华润置地等;4)优良物管:中海财产、保利财产、华润万象生计、万物云、;5)租借企业:贝壳(和国外组配合掩盖)

严重提醒:行业诺言严重曼延;行业出卖停行超预期;因城施策力度没有及预期。

赏玩陈诉本文