中信建投:百强房企销售持续回暖,政治局重申稳定楼市股市政策

# 高频与动作金融学选股因子跟踪报告

## 一、市场行情回顾

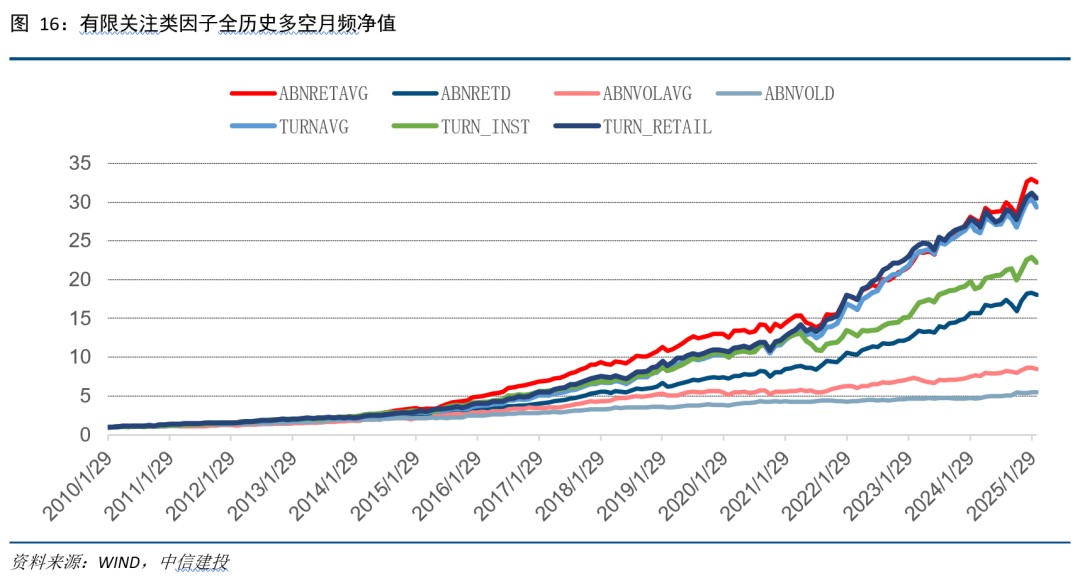

截至2025年2月28日,市场风格中,微盘股与大盘股、亏损股与绩优股、低价股与高价股的分位数水平分别为99.53%、99.40%和94.97%,皆处于2019年以来的高位。在高频选股因子中,周度表现最佳的是资本流动类因子中的SAM因子,多空收益率为2.98%;而月度表现最佳的是高频时间目标类因子中的Coppock因子,多空收益率为5.15%。在行为金融学因子中,周度表现最佳的是有限关注类因子中的ABNVOLAVG因子,多空收益率为2.34%;而月度表现最佳的是关注力表面类因子中的GRAB_AMT因子,多空收益率为0.33%。

## 二、市场指数表现

### 2.1 指数行情

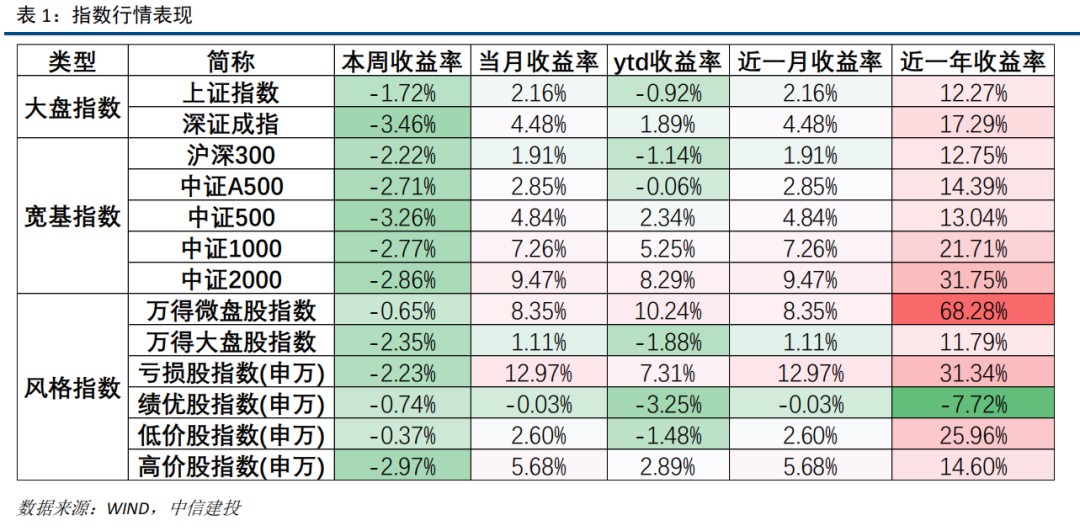

数据显示,过去一周大盘中的上证指数表现最佳,周度收益率为-1.72%;而宽基指数中的沪深300表现最佳,周度收益率为-2.22%。在风格指数中,低价股指数(申万)表现最佳,周度收益率为-0.37%。

## 二、市场指数表现

### 2.1 指数行情

数据显示,过去一周大盘中的上证指数表现最佳,周度收益率为-1.72%;而宽基指数中的沪深300表现最佳,周度收益率为-2.22%。在风格指数中,低价股指数(申万)表现最佳,周度收益率为-0.37%。

### 2.2 风格指数对比

#### 2.2.1 微盘股与大盘股

本报告采用万得大盘指数和万得微盘指数来分析微盘股与大盘股的表现。万得大盘指数包含市值前200的A股,万得微盘指数则选取沪深交易所上市的市值最小的400只股票。比较自2018-12-31以来微盘股指数与大盘股指数的积累净值,可以观察到微盘股/大盘股已处于99.53%的历史分位数。

### 2.2 风格指数对比

#### 2.2.1 微盘股与大盘股

本报告采用万得大盘指数和万得微盘指数来分析微盘股与大盘股的表现。万得大盘指数包含市值前200的A股,万得微盘指数则选取沪深交易所上市的市值最小的400只股票。比较自2018-12-31以来微盘股指数与大盘股指数的积累净值,可以观察到微盘股/大盘股已处于99.53%的历史分位数。

#### 2.2.2 亏损股与绩优股

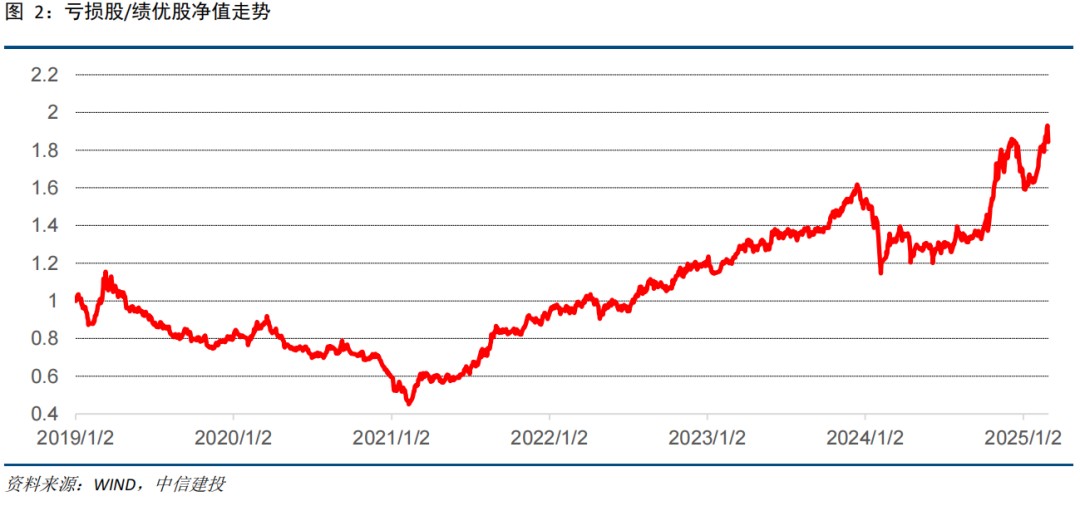

本报告使用申万绩优股指数和申万亏损股指数来分析亏损股与绩优股的风格。自2018-12-31以来,亏损股指数与绩优股指数的积累净值反映出亏损股/绩优股也处于99.40%的历史分位数水平。

#### 2.2.2 亏损股与绩优股

本报告使用申万绩优股指数和申万亏损股指数来分析亏损股与绩优股的风格。自2018-12-31以来,亏损股指数与绩优股指数的积累净值反映出亏损股/绩优股也处于99.40%的历史分位数水平。

#### 2.2.3 低价股与高价股

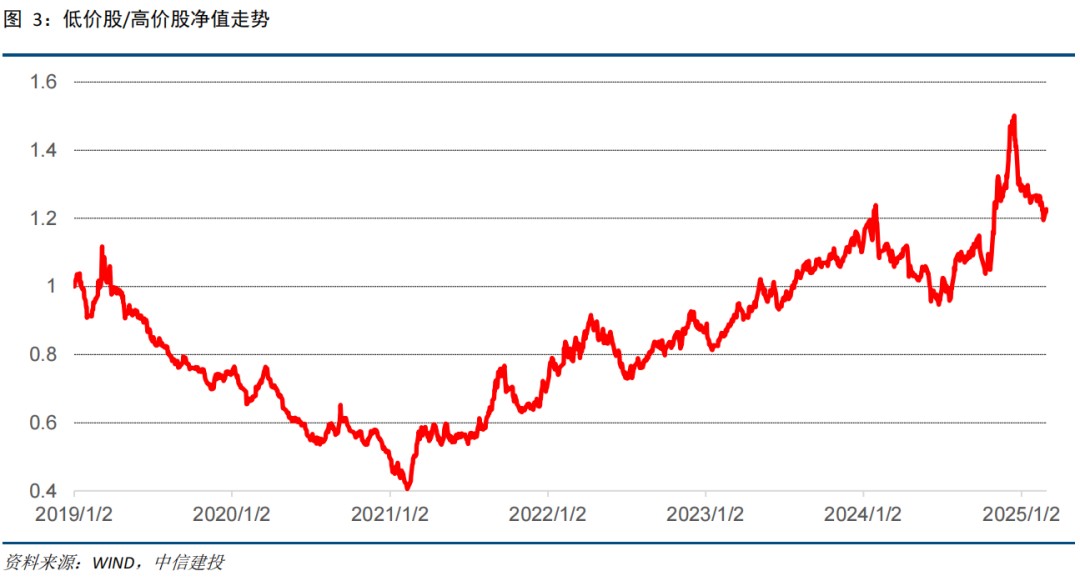

通过申万高价股指数和申万低价股指数对低价股与高价股的表现进行分析,发现低价股/高价股也处于94.97%的历史分位数水平。

#### 2.2.3 低价股与高价股

通过申万高价股指数和申万低价股指数对低价股与高价股的表现进行分析,发现低价股/高价股也处于94.97%的历史分位数水平。

### 2.3 行业交易拥挤度分析

行业交易拥挤度是指市场参与者在某个行业股票的交易集中程度。通过2019-12-31至今的交易数据及估值数据,以下是几个主要行业的周度交易情况。

#### 2.3.1 行业周度成交分析

截至2025年2月28日,电子、计算机和机械三个行业的成交占比最高,TMT行业(电子、通讯、计算机和传媒)当周成交额占全市场总成交额的比例为41.86%。

### 2.3 行业交易拥挤度分析

行业交易拥挤度是指市场参与者在某个行业股票的交易集中程度。通过2019-12-31至今的交易数据及估值数据,以下是几个主要行业的周度交易情况。

#### 2.3.1 行业周度成交分析

截至2025年2月28日,电子、计算机和机械三个行业的成交占比最高,TMT行业(电子、通讯、计算机和传媒)当周成交额占全市场总成交额的比例为41.86%。

#### 2.3.2 行业估值分析

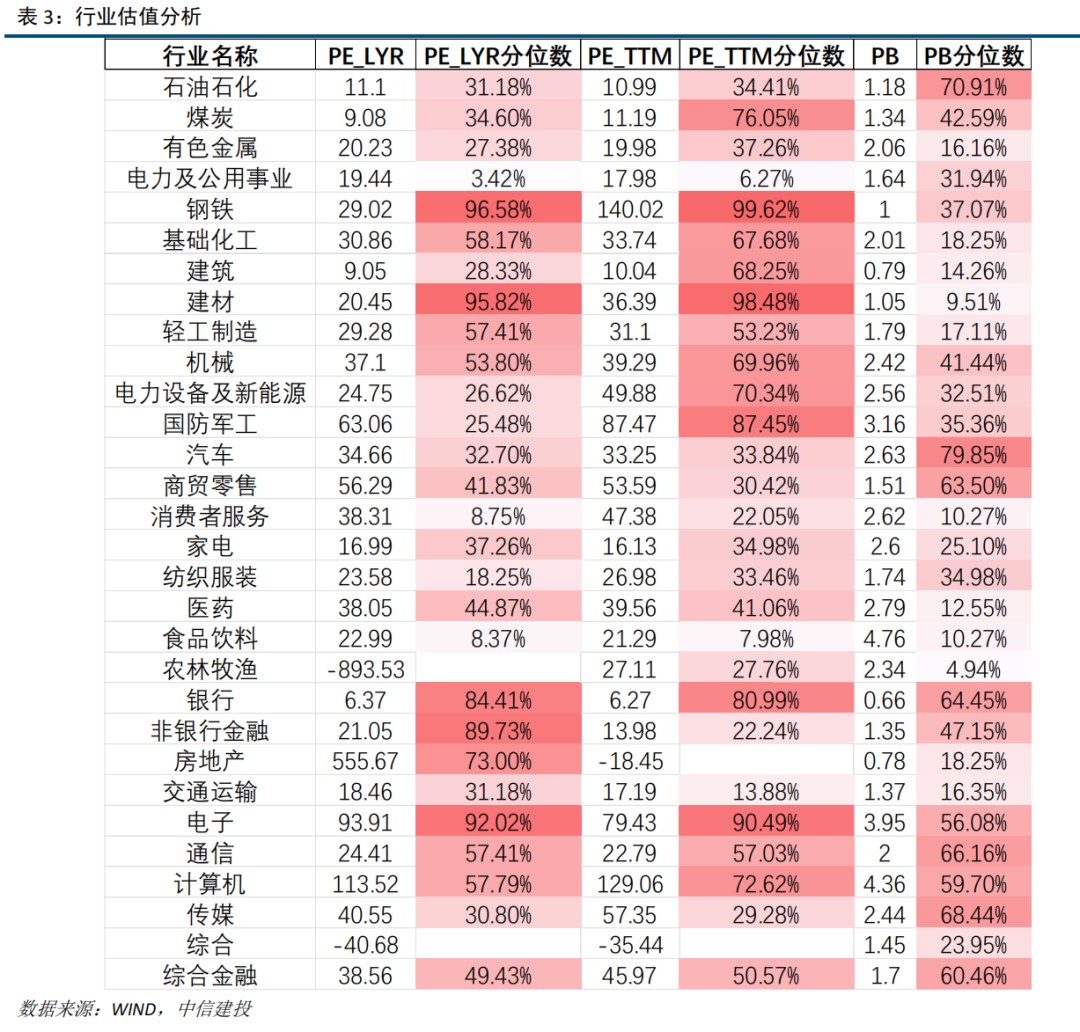

通过PE_LYR、PE_TTM和PB等指标进行行业估值分析,发现截至2025年2月28日,PB分位数最高的行业分别为汽车、石油化工和传媒。

#### 2.3.2 行业估值分析

通过PE_LYR、PE_TTM和PB等指标进行行业估值分析,发现截至2025年2月28日,PB分位数最高的行业分别为汽车、石油化工和传媒。

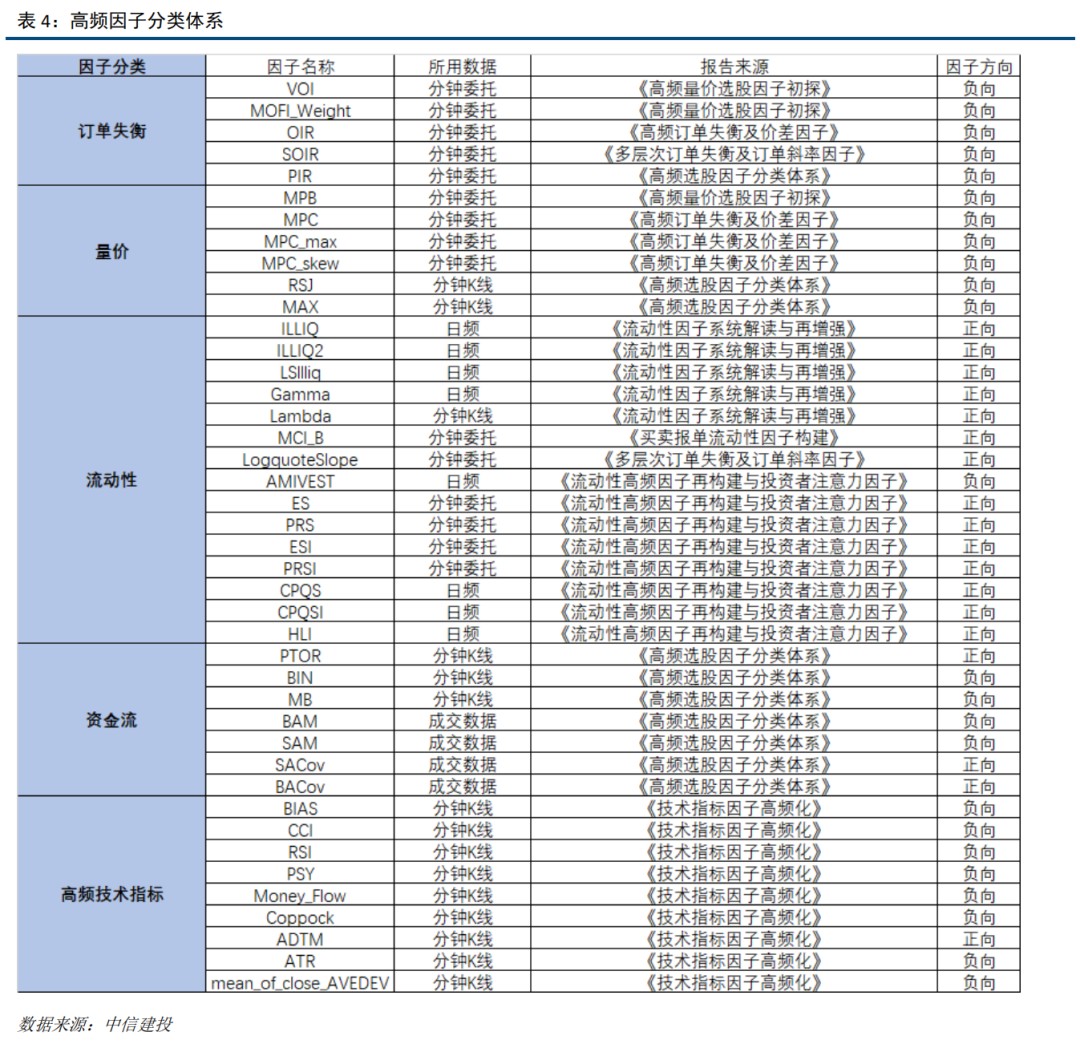

## 三、高频选股因子回顾与分类

### 3.1 高频选股因子简介

随着国内市场高频因子选股的普遍应用,市场对新的信息的挖掘迫在眉睫。高频数据中蕴含的交易信息能够通过分析帮助我们理解市场参与者的动态。

### 3.2 高频选股因子分类及效果分析

我们将高频选股因子划分为以下几类,包括定单失衡类、量价类、流动性类、资本流动类和高频时间目标类。

## 三、高频选股因子回顾与分类

### 3.1 高频选股因子简介

随着国内市场高频因子选股的普遍应用,市场对新的信息的挖掘迫在眉睫。高频数据中蕴含的交易信息能够通过分析帮助我们理解市场参与者的动态。

### 3.2 高频选股因子分类及效果分析

我们将高频选股因子划分为以下几类,包括定单失衡类、量价类、流动性类、资本流动类和高频时间目标类。

## 四、行为金融学选股因子分析

### 4.1 行为金融学因子简介

为了更好地理解市场中投资者的非理性行为,行为金融学派从70年代初期开始发展。该理论认为,非理性行为在市场波动中起着重要作用,普通投资者常常不能长期跑赢市场。

### 4.2 行为金融学因子分类及表现分析

根据相关研究,行为金融学因子可分为有限关注类因子和注意力表面类因子。各因子的表现分析显示,有限关注类因子表现最佳的是ABNRETAVG因子,其年化收益率达到了25.81%。

## 四、行为金融学选股因子分析

### 4.1 行为金融学因子简介

为了更好地理解市场中投资者的非理性行为,行为金融学派从70年代初期开始发展。该理论认为,非理性行为在市场波动中起着重要作用,普通投资者常常不能长期跑赢市场。

### 4.2 行为金融学因子分类及表现分析

根据相关研究,行为金融学因子可分为有限关注类因子和注意力表面类因子。各因子的表现分析显示,有限关注类因子表现最佳的是ABNRETAVG因子,其年化收益率达到了25.81%。

## 五、结论

本报告通过对高频与行为金融学选股因子的分析,揭示了当前市场的趋势与机会。市场参与者应结合高频数据与行为分析,形成更全面的投资策略。

---

## 五、结论

本报告通过对高频与行为金融学选股因子的分析,揭示了当前市场的趋势与机会。市场参与者应结合高频数据与行为分析,形成更全面的投资策略。

---

## 二、市场指数表现

### 2.1 指数行情

数据显示,过去一周大盘中的上证指数表现最佳,周度收益率为-1.72%;而宽基指数中的沪深300表现最佳,周度收益率为-2.22%。在风格指数中,低价股指数(申万)表现最佳,周度收益率为-0.37%。

### 2.2 风格指数对比

#### 2.2.1 微盘股与大盘股

本报告采用万得大盘指数和万得微盘指数来分析微盘股与大盘股的表现。万得大盘指数包含市值前200的A股,万得微盘指数则选取沪深交易所上市的市值最小的400只股票。比较自2018-12-31以来微盘股指数与大盘股指数的积累净值,可以观察到微盘股/大盘股已处于99.53%的历史分位数。

#### 2.2.2 亏损股与绩优股

本报告使用申万绩优股指数和申万亏损股指数来分析亏损股与绩优股的风格。自2018-12-31以来,亏损股指数与绩优股指数的积累净值反映出亏损股/绩优股也处于99.40%的历史分位数水平。

#### 2.2.3 低价股与高价股

通过申万高价股指数和申万低价股指数对低价股与高价股的表现进行分析,发现低价股/高价股也处于94.97%的历史分位数水平。

### 2.3 行业交易拥挤度分析

行业交易拥挤度是指市场参与者在某个行业股票的交易集中程度。通过2019-12-31至今的交易数据及估值数据,以下是几个主要行业的周度交易情况。

#### 2.3.1 行业周度成交分析

截至2025年2月28日,电子、计算机和机械三个行业的成交占比最高,TMT行业(电子、通讯、计算机和传媒)当周成交额占全市场总成交额的比例为41.86%。

#### 2.3.2 行业估值分析

通过PE_LYR、PE_TTM和PB等指标进行行业估值分析,发现截至2025年2月28日,PB分位数最高的行业分别为汽车、石油化工和传媒。

## 三、高频选股因子回顾与分类

### 3.1 高频选股因子简介

随着国内市场高频因子选股的普遍应用,市场对新的信息的挖掘迫在眉睫。高频数据中蕴含的交易信息能够通过分析帮助我们理解市场参与者的动态。

### 3.2 高频选股因子分类及效果分析

我们将高频选股因子划分为以下几类,包括定单失衡类、量价类、流动性类、资本流动类和高频时间目标类。

## 四、行为金融学选股因子分析

### 4.1 行为金融学因子简介

为了更好地理解市场中投资者的非理性行为,行为金融学派从70年代初期开始发展。该理论认为,非理性行为在市场波动中起着重要作用,普通投资者常常不能长期跑赢市场。

### 4.2 行为金融学因子分类及表现分析

根据相关研究,行为金融学因子可分为有限关注类因子和注意力表面类因子。各因子的表现分析显示,有限关注类因子表现最佳的是ABNRETAVG因子,其年化收益率达到了25.81%。

## 五、结论

本报告通过对高频与行为金融学选股因子的分析,揭示了当前市场的趋势与机会。市场参与者应结合高频数据与行为分析,形成更全面的投资策略。

---